Normal sigorta ve tekâfül (katılım sigortacılığı) arasındaki farklar nelerdir?

İslami ticaret kurallarını esas alan tekafül sigortacılığı, ortaklık ve risk paylaşımı prensibine dayanmaktadır. Sistemde risk katılımcılar arasında dağıtılırken, toplanan primler de faizsiz finansman araçlarında değerlendirilmektedir. Peki, normal sigorta ile tekafül (katılım sigortacılığı) arasındaki temel farklar nelerdir?

Arapça kökenli "kefalet" kelimesinden türemiş olan tekafül bir arada hareket etmek, dayanışmak olarak yorumlanabilir. Sigortacılık terminolojisinde tekafül ise "İslami sigorta" olarak tanımlanabilir.

Tekafül sigortacılığı aslında, batı ülkelerinde birkaç yüzyılı aşkındır çok yoğun bir şekilde uygulanan mütüel (karşılıklı) sigortacılığın yalnızca İslami versiyonu olarak karşımıza çıkmaktadır. Tekafül sigortacılığının çalışma prensibi, mütüel (karşılıklı, kooperatif) esaslara göre elde edilen gelirin İslami usullere göre helal kazançlar elde edecek şekilde değerlendirilmesi ve elde edilen gelirin/kazancın hakkaniyete uygun bir eşitlik içerisinde hak sahiplerine, ortaklarına ödenmesi esasına dayanmaktadır. Aynı şekilde, zarar edildiğinde de bu zararın ortakları arasında hakkaniyete uygun şekilde dağıtılması ve karşılanması gerekecektir.

KATILIM SİGORTACILIĞI TEMEL İLKELERİ

Katılım sigortacılığı bir diğer adıyla tekâfülün temel ilkeleri aşağıdaki gibidir:

Katılım sigortacılığı, yardımlaşma ve dayanışma unsurlarını temele oturtarak hizmet verir.

İştirak sahiplerinin prim havuzunda toplanan fonları, faizsiz piyasa işlemlerinde değerlendirilir.

Sigorta teminatında bulunan konular, meşru sayılmayan iktisadi birikimler için seçici davranır.

Anlaşmanın dönem sonu geldiğinde; operasyon giderleri düşülerek, geriye kalan artık değer katılımcılar arasında nispi biçimde paylaştırılır.

Yapılan yatırımların tümü faizsiz enstrümanlara yapılır. Katılım sigortacılığı sisteminde, uzman danışman kurulu bu işlemleri detaylı şekilde denetler.

Katılım sigortacılığı sistemi, uluslararası bağımsız denetim kuruluşları tarafından denetlenerek raporlanır.

Katılım sigortacılığı nedir?

KATILIM SİGORTACILIĞI VE TEKAFÜL ARASINDAKİ FARKLAR

Normal sigorta ve tekâfül arasında birtakım farklar bulunur. İki sigortalama türü arasındaki farklar şu şekilde sıralanabilir:

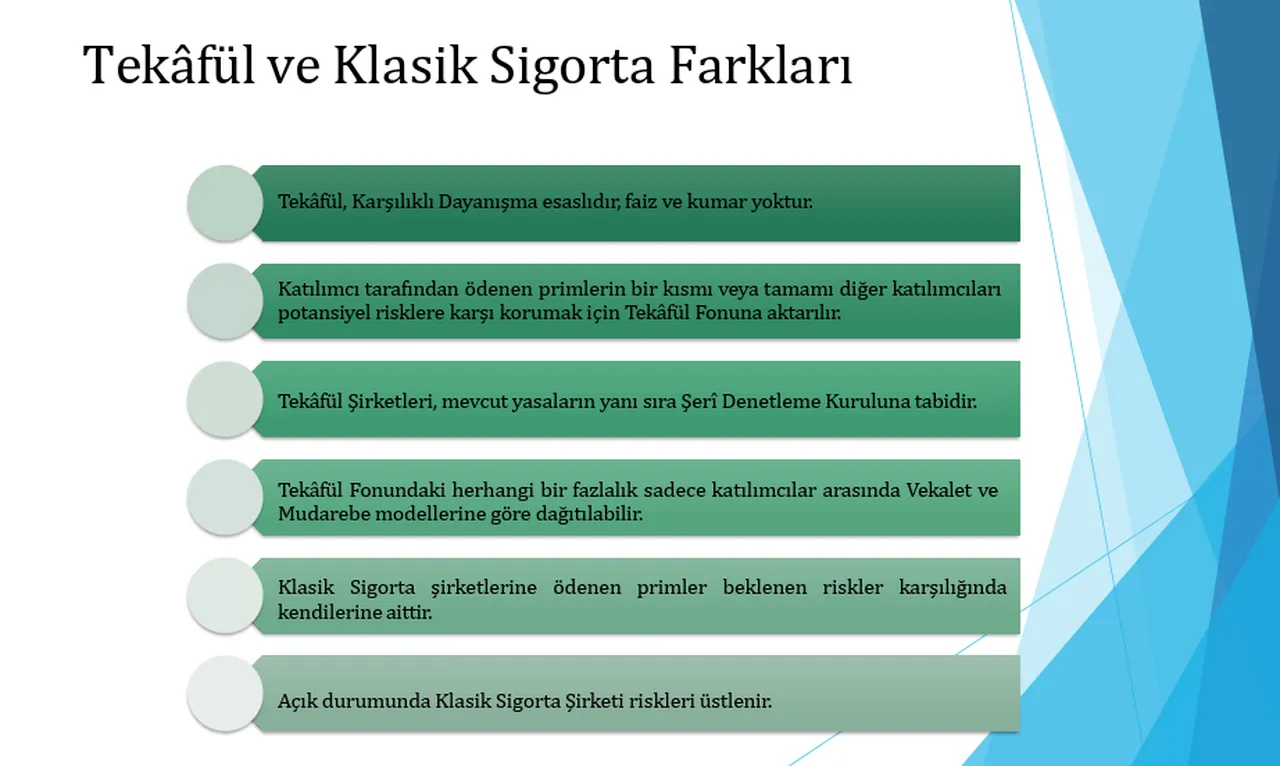

Tekâfül, karşılıklı dayanışma ile yapılan bir teberru (bağış) sözleşmesi iken, geleneksel sigortacılık belirli bir prim karşılığında katılımcının riskini üstlenir.

Katılım sigortacılığı riskin paylaşımına dayanır. Normal sigorta ise risk transferi sistemiyle işler.

Tekâfülde paydaşlar fonun sahibi olduğu için sigortalama riskini üstlenirler. Normal sigortadaki iştirakler, fonun sahipliğini aracı kurumlara devrettiği için riski sigorta şirketi üstlenir.

Katılım sigortacılığı, İslam Hukuku alanında uzman üyelerden oluşan danışma kurulundan hizmet alır. Normal sigorta şirketlerinde ise finansal eylemlerde uzman olan aktüerden hizmet sağlar.

Paydaşlar katılım sigortacılığında tekâfül ilkelerine uyarak faizsiz yatırım enstrümanlarına yatırım yapabilir. Normal sigortalamada ödenmiş primler, faizli veya faizsiz yatırım araçlarının herhangi birine hizmet isteyen tarafından belirlenerek yatırım yapılır.

Katılım sigortacılığı, hem mevcut sigorta mevzuatına hem de Katılım Sigortacılığı Çalışma Usul ve Esasları yönetmeliğini baz alır. Normal sigortacılık ise sadece sigorta mevzuatını baz alır.

Katılım sigortacılığında sözleşmesi oluşturulan hesaplar ayrı bir şekilde takip edilir. Normal sigortacılıkta ise birey hesapları şirketin gelir gider rakamlarına yansıyarak muhasebeleştirilir.

Katılım sigortacılığı sisteminde, katkı primleri katılım reasürans şirketine devredilir. Eğer katılım reasürans şirketi yok ise belirlenmiş şartlar altında konvansiyonel reasürans şirketleri ile çalışmaya izin verilir. Normal sigortacılık sisteminde ise riskler ve primler kesinlikle reasürans şirketine devredilir.