Çalışanlardan daha az vergi kesintisi için verilen kanun teklifi

GV/Gelir Vergisi Kanununa göre, gerçek kişilerin bir takvim yılı içinde elde etmiş oldukları ücret gelirleri, gelir vergisine tabidir.

Ücret, işverene tabi ve belirli bir iş yerine bağlı olarak çalışanlara hizmet karşılığı verilen para ve ayınlar (hizmet karşılığının mal olarak verilmesi) ile sağlanan ve para ile temsil edilebilen (konut, araç sağlanması vb.) menfaatlerdir.

Ücret, bedensel ya da zihinsel bir emek karşılığında işverenden elde edilen hasılayı ifade etmektedir.

Ücretlerin vergilendirilmesinde her yıl yenilenen gelir vergisi tarifesi esas alınmaktadır. Özelikle nisan ayı itibarıyla kamu-özel sektör, memur-işçi ayrımı olmaksızın tüm çalışanlardan belirli bir seviyenin üzerinde maaş alanların bir üst vergi dilimine geçmeleri nedeniyle aylıklarında yüksek kesintiler oluştu.

Yüksek enflasyonla birlikte maaşları azalan çalışanlar serzenişe başladı. Hatta ilgili meslek odalarından da bu yönde yakınmalar geldi.

Diğer yandan uzun süreden beri en çok üyeye sahip işçi ve işveren sendikaları da çalışanlardan alınan vergilerin yüksek olduğu yönünde çok sayıda açıklamalarda bulundu. Yetkililerden çözüm talebinde bulundu.

Gelir Vergisi tarifesinde en önemli sorunların başında %15’ten başlayan ve %40’lara varan yüksek vergi oranlarıdır. Ayrıca yüksek enflasyonun yaşandığı dönemlerde de birden fazla güncellenmemesi de ayrı bir sorun teşkil etmektedir.

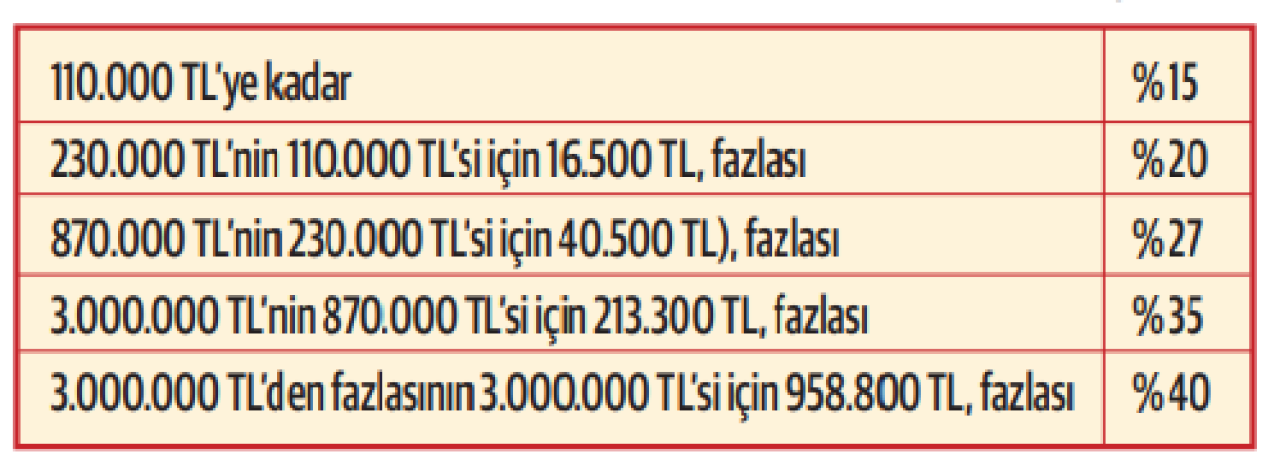

YIL BOYU GEÇERLİ OLAN TARİFE

2024 takvim yılı gelirlerinin vergilendirilmesinde esas alınarak vergilendirme işlemleri aşağıdaki tarife esas alınarak yapılmaktadır.

Yukarıdaki tabloda örneğin 40 bin TL civarında cebine maaş giren memur veya işçi zamlı maaşını aldığı üçüncü veya dördüncü aydan itibaren %15’lik dilim yerine %20’lik dilime atlamaktadır. Böylece maaşından daha çok vergi kesintisi olmaktadır.

TBMM’YE KANUN TEKLİFİ VERİLDİ

Konuyla ilgili olarak “Gelir Vergisi Kanununda Değişiklik Yapılmasına Dair Kanun Teklifi” başlığı altında TBMM’ye kanun teklifi verildi.

Teklif gerekçesinde; “Gelir vergisi dilimleri her yıl yeniden değerleme oranları doğrultusunda yükseltilmektedir. Ancak bunun tam olarak uygulanmadığı, uygulansa bile söz konusu ölçütün gerçek enflasyonla örtüşmediği görülmektedir. Bu durum, çoğunun ücretleri gerçek enflasyondan daha az artan, yani reel olarak azalan vatandaşlarımız için ilave bir vergi yükü de getirmektedir. Ayrıca, TÜFE ile gıda enflasyonu arasındaki farkın giderek açılmasıdır. TÜİK verilerine göre, 2023 yılında TÜFE %64,77 oranında gerçekleşirken, gıda enflasyonu %72,04 olarak gerçekleşmiştir. Bu tablo gıda enflasyonunun genel enflasyonu hayli aştığını ve vatandaşlarımızın temel ihtiyaç malzemelerine güçlükle ulaşabildiğini göstermektedir. Aynı şekilde akaryakıt fiyatları ve dolayısıyla toplu taşıma ücretlerinin de yüksek oranlarda artış göstermesi neticesinde ulaşım maliyetleri de ciddi seviyelere ulaşmıştır.

Bu tablonun düzelmesi için ücretler üzerindeki vergilerin azaltılması gerekmektedir. Bu doğrultuda, gelir vergisi dilimlerinin ve bu dilimlerden alınan vergi oranlarının güncellenmesi gerekmektedir” denilerek yukarıda yer verdiğimiz tarifenin en düşük diliminin 110.000 TL’den 200.000 TL’ye yükseltilmesi diğer dilimlerin de buna paralel olarak yükseltilerek çalışanların üst vergi dilimlerine girip mağdur olmaması amaçlanmıştır.

Teklifte ayrıca çalışanlara verilen taşıma bedelleriyle ilgili istisnalara da yer verilmiştir. Vergi dilimi mağduriyetine ilişkin muhalefet milletvekillerince verilen mezkûr kanun teklifi tam olarak çözüm olmamakla birlikte içinde bulunduğumuz bu vergi döneminde bir nebze olsun çalışanlara rahat bir nefes aldırabilir niteliktedir. Umarız yasalaşır…