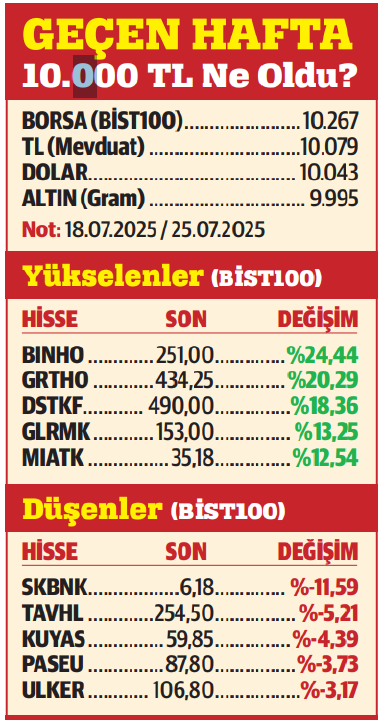

Borsa İstanbul’da BİST 100 endeksi geçtiğimiz hafta %2,67 yükselerek 10.642 puandan kapanış yaptı. Borsa fiyat hareketleriyle önemli sinyaller verdi, şöyle ki;

-Geçen hafta en düşük 10.413 seviyesi görüldü. Bu noktadan gelen alımlar 10.400 desteğinin çalıştığını gösterdi.

-Endeks en yüksek 10.783 puanı test etti. Mart ayındaki düşüşte grafiklerde oluşan fiyat boşluğu da geçen hafta kapandı.

-Bundan sonraki süreçte 10.800 ilk direnç olarak kendini gösteriyor. Bu direncin aşılması hâlinde endekste TL bazında tarihî zirvelere doğru hareketlilik de destek bulabilir.

-Geçen hafta öne çıkan bilançolardan Türkiye Sigorta kâr ve Arçelik zarar açıkladı. Borsada birinci gündem, bu haftadan itibaren sayıları artacak bilançolar olacak.

***

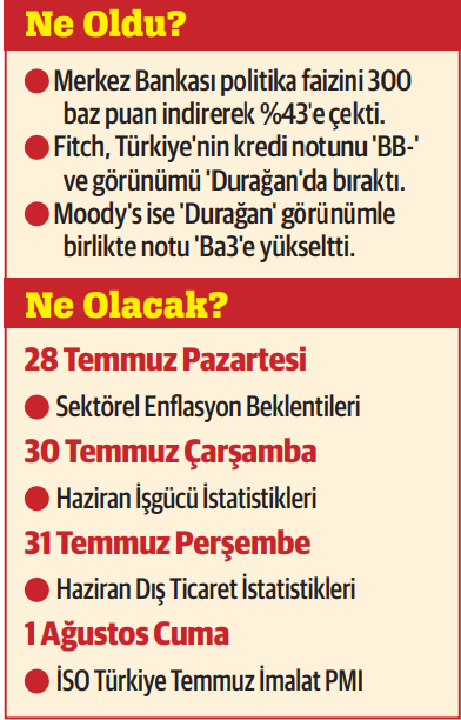

Olumlu küçük sürprizlerin yaşandığı bir hafta da geride kaldı. TCMB’den faiz indirimi bekleniyordu ancak ağırlıklı tahminler “250 baz puan” şeklinde öne çıkıyordu. 300 baz puan indirim “daha güvercin” bir adım oldu. Hemen hatırlatalım; %43 seviyesindeki politika faizine karşılık %35’lik enflasyon, TL’de hâlâ önemli bir reel getiri olduğuna da işaret ediyor.

Kredi derecelendirme kuruluşu Moody's de Türkiye'nin notunu ‘B1’den ‘Ba3’e yükseltti, görünümü ‘pozitif’ten ‘durağan’a revize etti. Moody's’ten ağırlıklı beklentiler “notu sabit tutabileceği” yönündeydi. Fakat diğer iki kuruluş S&P ve Fitch’in bir kademe gerisinde kalan Moody's, not artışıyla bu farkı kapatmış oldu. Türkiye, her 3 kurum tarafından da “yatırım yapılabilir” seviyenin 3 kademe altında tutuluyor.

Yakın gelecekteki takvime bakacak olursak; TCMB’nin ağustosta faiz toplantısı yok, Para Politikası Kurulu ilk toplantısını 11 Eylül’de yapacak. Bu süreçte temmuz ve ağustos enflasyon verileri görülecek. Öte yandan S&P tarafından 17 Ekim’de Türkiye not güncellemesi bulunuyor.

Temmuzda dönemsel fiyat ayarlamaları sebebiyle aylık TÜFE %2’nin üzerinde bekleniyor. Ağustosta yeniden %2’nin altına düşüş ve beklenmedik risklerin oluşmaması hâlinde faiz indirimlerinin devamını görebiliriz.