Maliye güncelledi, SGK sabitledi: Çalışanın tabağı ikiye bölündü!

Anayasamızdaki "Sosyal Devlet" ilkesi uyarınca devlet, çalışanın en temel ihtiyacı olan beslenmeden vergi ve prim almamayı esas alır. Ancak 2026 yılı itibarıyla ortaya çıkan tablo, bu ilkeyle çelişiyor.

Maliye Bakanlığı gıda enflasyonunu kabul edip yemek istisnasını artırırken, SGK âdeta "enflasyon yokmuş" gibi davranarak rakamı sabitledi.

MALİYE VE SGK ARASINDAKİ "YEMEK" UÇURUMU!

Her yılbaşında güncellenen yemek bedeli istisnası, bu yıl iş dünyasında büyük bir şaşkınlığa yol açtı. 2025 yılı enflasyonunun %30,89 olarak gerçekleştiği ve mutfak masraflarının hızla arttığı bir ortamda, iki kurum birbirinden tamamen farklı yollar izledi:

* Maliye Bakanlığı: Gıda fiyatlarındaki artışı gördü ve vergiden muaf tutulan günlük yemek bedelini 240 TL’den 300 TL+KDV seviyesine çıkardı.

* SGK: Gıda enflasyonundaki %28,31'lik artışı görmezden gelerek, 2025 yılında uyguladığı 158 TL’lik sınırı 2026 yılında da değiştirmedi.

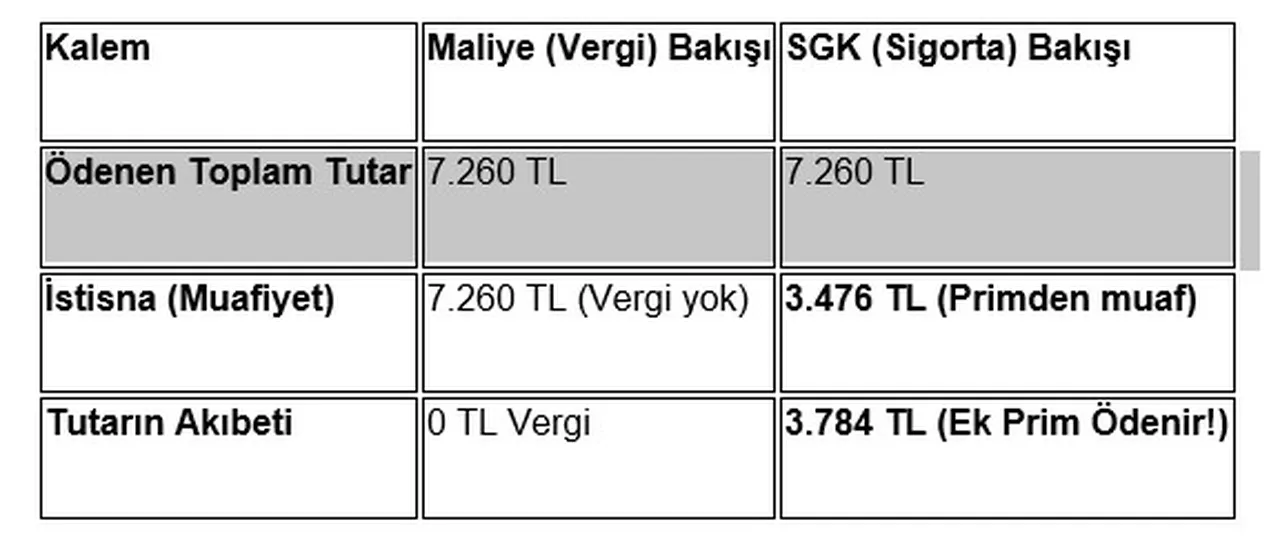

RAKAMLARLA "YEMEK" ÇELİŞKİSİ

SGK’NIN "158 TL" İNADININ GİZLİ MALİYETİ

Bu uyuşmazlık sadece teknik bir rakam farkı değil; işveren için ek maliyet, muhasebeci için kafa karışıklığı ve işçi için daha küçük bir porsiyon demek.

İŞVERENE "EKSTRA" SİGORTA YÜKÜ

Maliye, 300 TL’ye kadar olan yemek ödemesi için "Bana vergi verme" diyor. Ancak SGK, 158 TL’nin üzerindeki her kuruşu "maaş" gibi kabul ediyor. Bu bağlamda Maliyenin KDV dahil 330 TL’lik istisnasını göz önünde bulundurduğumuzda;

* Aradaki Fark: 330-158=172 TL.

* Netice olarak: İşveren, işçisine verdiği her bir öğün yemeğin 172 TL'si için fazladan yaklaşık %38,75 oranında SGK ve İşsizlik Sigortası primi ödemek zorunda kalıyor.

BORDRO KARMAŞASI VE HATA RİSKİ

Eskiden paralel giden veya birbirine yakın olan bu rakamların arasında farkın %100’ün üzerinde ayrışması, hesaplamaları içinden çıkılmaz hâle getirdi.

Yemek parasının bir kısmının vergiye tabi olmayıp sigortaya tabi olması, bordro yazılımlarında hata payını ve denetim riskini artırıyor.

İŞÇİNİN LOKMASI KÜÇÜLÜYOR

İşverenlerin birçoğu özelikle de esnaf ve KOBİ işverenleri, SGK prim yükü artmasın diye yemek bedellerini 330 TL bandına çekmekten kaçınıyor. Bu durum, çalışanın bir tas çorbayla dahi beslenmesine mâni oluyor. Yemek istisnası çalışanların sadece çalıştıklarında veriliyor. İş sözleşmesinde yemek parası ödenmesine yönelik bir anlaşma varsa hafta tatili hariç bir çalışan ay içinde tam çalışmışsa resmî tatil de yoksa genel olarak 22 günlük yemek parası verilebiliyor. Buna göre maliyenin istisnasına (330 TL KDV dâhil) göre örnek hesaplama yapacak olursak;

HASILIKELAM: Mutfaktaki yangını Maliye görüyor ama SGK henüz dumanı bile fark etmemiş görünüyor. Keza 158 TL ile kim nasıl beslenebilir? SGK, çalışanların bir nebze rahat beslenmesi için derhâl günün şartlarına göre bu rakamı Maliyenin istisna tutarına (330 TL) paralel olarak güncellemeli. İşçinin tabağındaki lokmanın hesabında "çifte standart" olmaz. Adaletli bir sistem ve bürokrasinin azalması için rakamların kardeşliği şart!