Türkiye Gazetesi

Merkez Bankası 2026, 2027 ve 2028 yıl sonu enflasyon tahminlerini yükseltti

Merkez Bankası Başkanı Fatih Karahan 2026 yılının ikinci enflasyon raporunu açıkladı. Savaş kaynaklı gelişmelerin dezenflasyon sürecini etkilediğini belirten Karahan, yıl sonu tahminlerinin güncellediğini açıkladı. İşte Merkez Bankası'nın 2026, 2027 ve 2027 yıl sonu enflasyon tahminleri...

Özetle

Dinle

Merkez Bankası 2026, 2027 ve 2028 yıl sonu enflasy...

Merkez Bankası 2026, 2027 ve 2028 yıl sonu enflasy...

Kaydet

Ekonomi

14.05.2026

Merkez Bankası Başkanı Fatih Karahan, Orta Doğu'daki savaş ve artan petrol fiyatlarının enflasyona etkisi nedeniyle 2026, 2027 ve 2028 yılı enflasyon tahminlerini yukarı çekti.

- ABD, İsrail ve İran arasındaki savaş nedeniyle dünya ekonomisinde ciddi bir belirsizlik ortamı oluştu.

- Petrol ve doğal gaz fiyatları savaş öncesi dönemin oldukça üzerinde seyrediyor.

- Gelişmiş ülkelerde beklenen faiz indirimleri ötelenirken, ECB'nin yılın ikinci yarısında faiz artırımı yapması bekleniyor.

- Nisan ayında yıllık enflasyon yüzde 32,4 olarak gerçekleşti ve enflasyonun ana eğiliminde bir miktar yükseliş gözlendi.

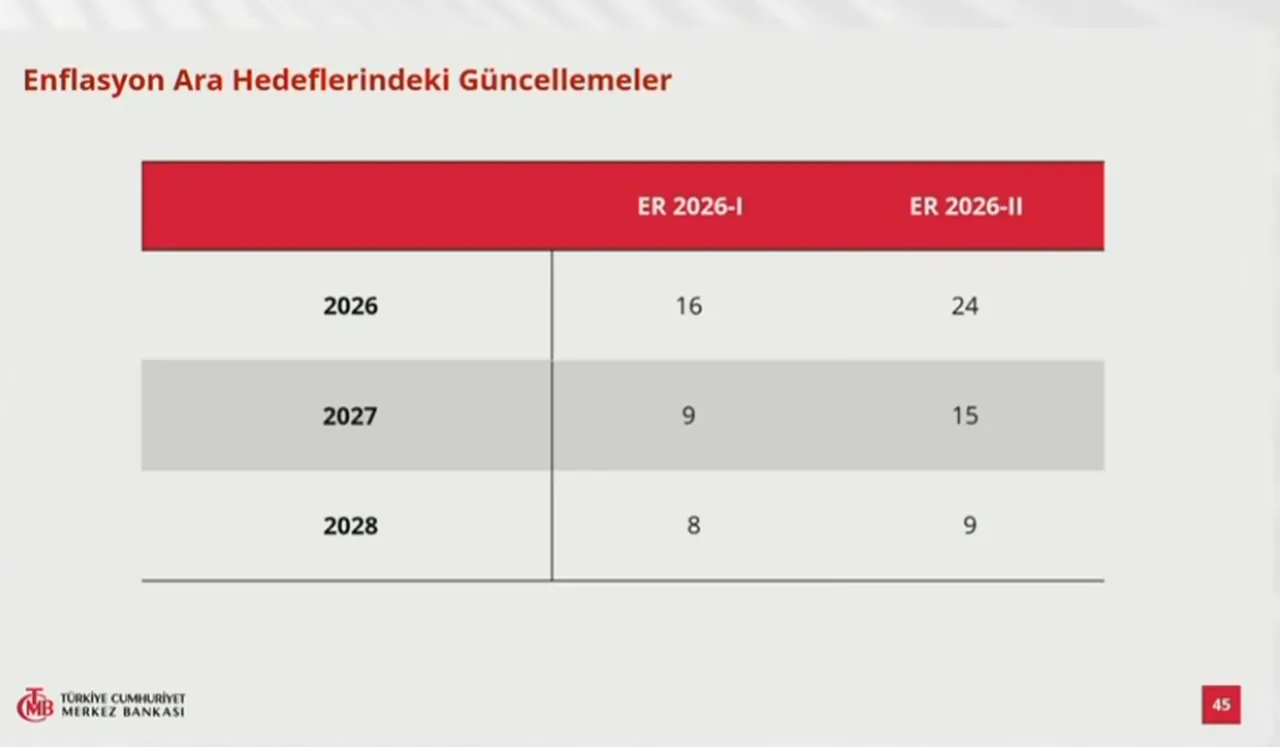

- 2026 yılı için petrol fiyatı tahmini 60,9 dolardan 89,4 dolara, 2026 yılı enflasyon ara hedefi ise yüzde 16'dan 24'e yükseltildi.

- Merkez Bankası, fiyat istikrarı sağlanana kadar sıkı para politikası duruşunu sürdüreceğini belirtti.

0:00

0:00

1x

Merkez Bankası Başkanı Fatih Karahan, 2026 yılının 2'nci Enflasyon Raporu'nu açıklamak için kameralar karşısına geçti. Şubat ayında açıklanan ilk raporda, 2026 yılı sonu enflasyon tahminini yüzde 15 ile 21 aralığında, 2027 yılı tahmini ise yüzde 6 ile 12 aralığında açıklanmıştı. Merkez Bankası Orta Doğu'daki savaş ve artan petrol fiyatlarının enflasyona etkisi nedeniyle 2. raporda tahminlerini güncelledi. 2026, 2027 ve 2028 yılı enflasyon tahminleri yukarı çekildi. İşte detaylar...

Merkez Bankası Başkanı Fatih Karahan'ın açıklamalarından satır başları:

ABD, İsrail ve İran arasındaki savaş nedeniyle yaşanan jeopolitik gelişmeler, dünya ekonomisinde beklenmedik şekilde ciddi bir belirsizlik ortamına iterek merkez bankaları bakımından zor bir döneme kapı araladı. Bu ortamda savaşın özellikle enerji ve ulaştırma hizmet fiyatlarına ve dolayısıyla enflasyona hızlı yansımasına şahit olduk. Bölgedeki gerilimin ve enerji arzındaki baskıların ne kadar süreceği en temel soru olarak önümüzde dururken, ilgili enflasyonist etkilerin kısa vadede canlı kalacağını öngörüyoruz. Dezenflasyon sürecinde etkili sonuçlara ulaşmanın formülü para politikasında veri odaklı ve ihtiyatlı bir yaklaşımdan geçiyor. Savaşın dezenflasyon sürecini etkilediği şu dönemde kararlılığımızdan ödün vermediğimizin altını çizmek istiyorum. Önümüzdeki para politikası kararlarında temel amacımız olan fiyat istikrarı doğrultusunda tüm araçlarımızı kullanmaya devam edeceğiz.

ÖNERİLEN HABERLER

EKONOMİ

Bu şehirlerde para var! İşte mevduatı en yüksek iller

SAVAŞIN KÜRESEL EKONOMİYE ETKİSİ

Belirsizlikler jeopolitik gelişmeler kaynaklı belirgin şekilde yükseldi. Hürmüz Boğazı'nın kapatılması küresel enerji açısından risk oluşturmakta. Öncü göstergeler küresel iktisadi faaliyette yavaşlama, girdi maliyetlerinde artış ve tedarik zincirlerinde aksamaya işaret ediyor. Savaş ile petrol ve doğal gaz fiyatları savaş öncesi dönemin oldukça üzerinde. Petrol fiyatlarındaki oynaklıkta tarihsel ortalamanın oldukça üzerinde. Enerji dışı fiyatlarda da artış var. Başta savaş bölgesinde yer alan ülkeler olmak üzere, birçok ekonomide büyüme öngörülerinin aşağı yönde güncellendiğini görüyoruz. 2026 küresel büyümenin belirgin şekilde ivme kaybetmesi bekleniyor. Buna bağlı olarak Türkiye'nin dış talebinin zayıflayacağını öngörüyoruz.

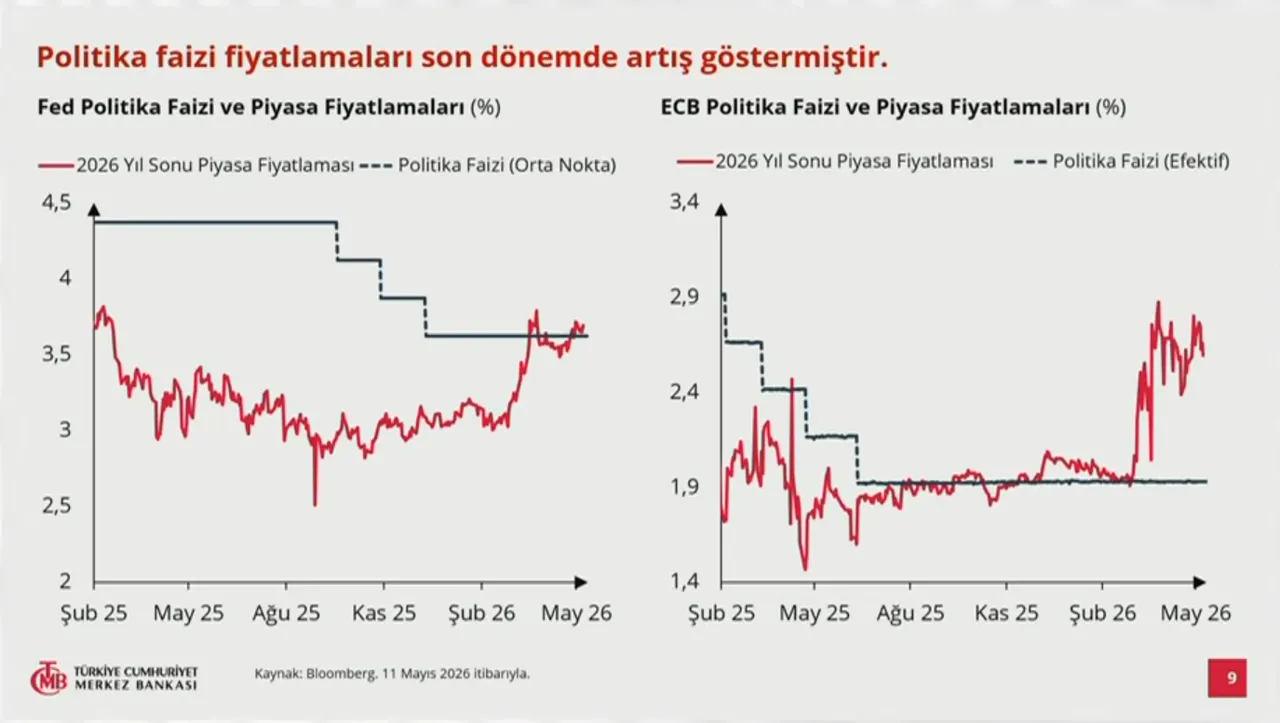

FED VE ECB FAİZ BEKLENTİLERİ

Savaşın başından bu yana küresel anlamda para politikalarının ilk tepkisi sınırlı oldu. Buna karşın gelişmiş ülkelerde beklenen faiz indirimlerinin ötelendiğini, bazılarında faiz artışı olasılıklarının da piyasa fiyatlamalarına yansıdığını görüyoruz. ABD Merkez Bankası'nın (Fed) yüksek olasılıkla yıl boyunca faiz oranını değiştirmeyeceği beklenirken, Avrupa Merkez Banaksı'nın (ECB)yılın ikinci yarısında faiz artırımı yapması bekleniyor.

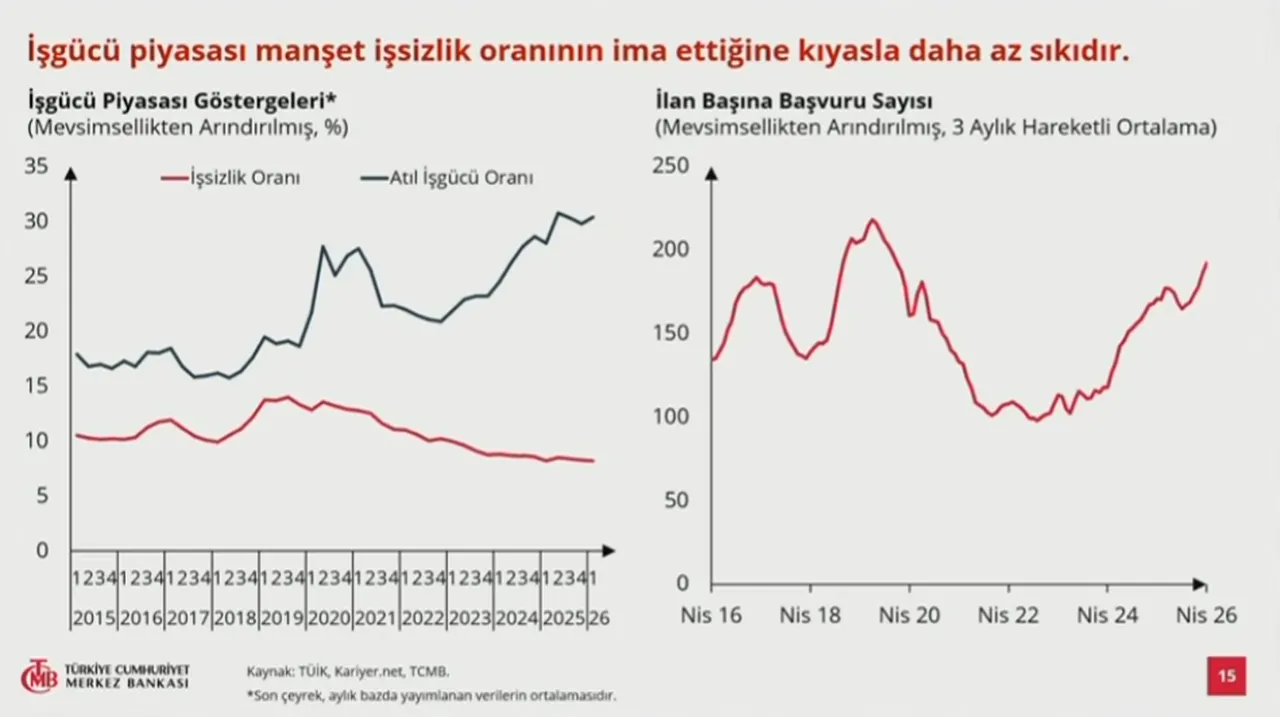

SANAYİ ÜRETİMİ VE İŞGÜCÜ PİYASASI

Talep komposizyonunda dengeli seyir devam ediyor. 2025 yılının üçüncü çeyreğinde gerileyen sanayi üretiminin takip eden iki çeyrekte görece yatay seyir izlediğini, oynaklığı yüksek sektörler dışlandığında ise ilk çeyrekte sınırlı olarak gerilediğini görüyoruz. Hizmet üretiminin şubat ayı itibarıyla ilk çeyrekte artış gösterdiğini izliyoruz. Ulaştırma ve konaklama gibi hane halkı talebi ile daha yakından ilişkisi olan alt kalemlerde hizmet üretimi azaldı. Kapasite kullanım oranı yılın ilk çeyreğinde sınırlı arttı.

İş gücü piyasasında ilk çeyrekte manşet işsizlik oranının sınırlı gerilediğini görüyoruz. İşsizlik oranı geçmiş dönem ortalamalarının oldukça altında seyrederken, geniş tanımlı göstergeler daha az sıkı bir işgücü piyasasına işaret ediyor. Talebe ilişkin veriler ilk çeyrekte talep koşullarının dezenflasyonist olduğunu gösteriyor. Yılın geri kalanında dezenflasyonist görünümün korunacağını düşünüyoruz.

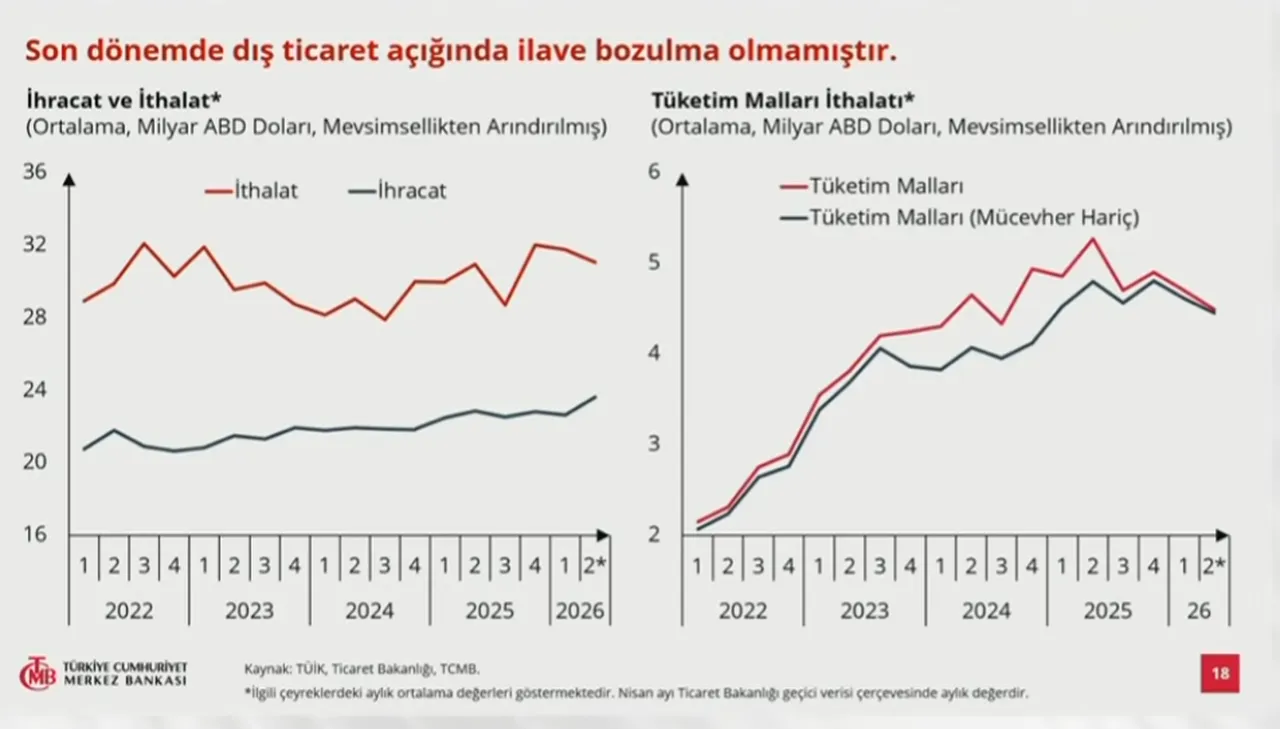

İHRACAT VE İTHALAT

Küresel ticaret ve jeopolitik koşullardaki zorluklara rağmen nisan ayında ihracatta artış, ithalatta ise azalış gerçekleşti. Orta Doğu ülkelerine yapılan ihracat kısmen toparlanırken, Afrika, AB ve Kuzey Amerika ülkelerine ihracat arttı. Yüksek fiyatlar nedeniyle enerji ithalatının artmasına karşı altın ve enerji ithalatta düşüş gözlemlendi. Böylelikle dış ticaret açığı nisan ayında ilk çeyreğe kıyasla geriledi.

CARİ AÇIK

Cari açık yılın ilk çeyreğinde artmakla birlikte milli gelire oranla tarihsel ortalamaların altında kalmaya devam etti. 2026 yılında cari açığın milli gelire oranının uzun dönem ortalamasının altında seyredeceğini öngörüyoruz.

ENFLASYON

Nisan ayında yıllık enflasyon yüzde 32,4 olmuştur. Mayıs 2024'te ulaşılan zirve ile kıyaslandığında enflasyon belirgin bir düşüş yaşanmakla birlikte, enflasyon yüksek seyrini korumakta. Gıda enflasyonu oynak ve son dönemde yüksek bir seyir izlemektedir. Enflasyon nisan ayında jeopolitik gelişmelerle tahmin aralığının üzerinde gerçeklemiştir. Enflasyonun ana eğiliminde bir miktar yükseliş gözlenmekte. Enflasyon gıda ve enerjideki yükselişe karşın çekirdek gruplarda gerilemiştir. Kira ve eğitim kalemlerinde azalan katılık dezenflasyonu desteklemiştir. Jeopolitik gelişmelerin enflasyon görünümü üzerindeki olası ikinci etkileri önem taşımaktadır.

ÖNERİLEN HABERLER

TASARRUF ORTAGİM

BES faizsiz büyüyor! Sistemin %40’ı altın

DÖVİZ TALEBİ

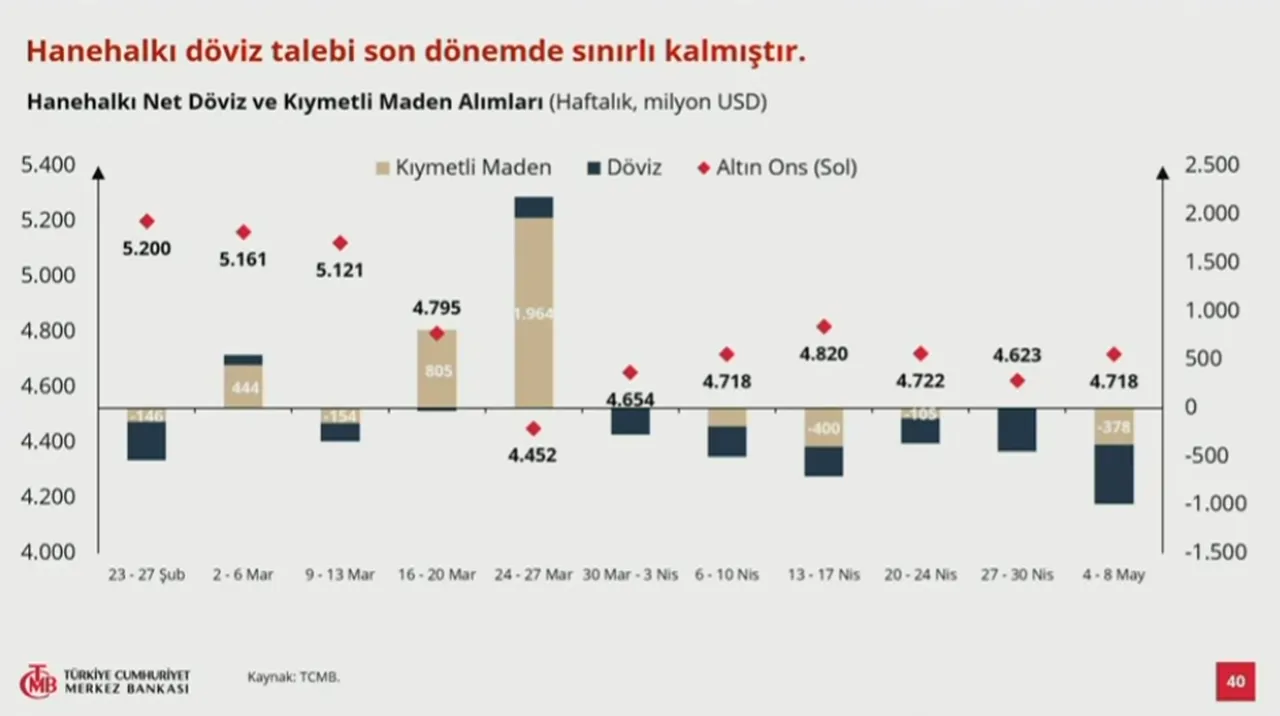

Bu süreçte sıkı politika duruşumuzu koruyarak mart ve nisan aylarında politika faizini sabit tuttuk. TL mevduat, kredi büyümesi ve likidite yönetimi odaklı makroihtiyati tedbirleri sıkı parasal duruşumuzu desteklemek üzere uygulamaya devam ediyoruz. Kredi büyümesindeki dalgalanmaları yönetmek için büyüme sınırlarını kullanıyoruz. Parasal aktarım mekanizmasını güçlendiriyoruz. Sıkı para politikası duruşumuz yanında destekleyici makro ihtiyati araç setimiz yurt içi yerleşiklerin TL mevduatı tercihinin korunmasında rol oynadı.

Kredi büyümesinin bir miktar gerilediğini görüyoruz. Ticari kredilerde büyümenin hız kestiğini de görüyoruz. Bireysel kredi büyümesi 2026 yılında bir miktar geriledi. Bireysel kredilerde kompozisyon değişiyor. Konut kredisi büyümesi bir miktar yükselişte. Hanehalkı döviz talebi son dönemde sınırlı kaldı. Rezervlerimiz güçlü seviyelerini koruyor.

PETROL FİYATLARI TAHMİNİ

2026 ortalama petrol fiyatı tahminimiz 60,9 dolardan 89,4 dolara yükseldi. 2027 tahmini 56 dolardan 75,4 dolara çıktı. 2026 gıda fiyatları tahmini yüzde 19'dan yüzde 26,3'e, 2027'de ise yüzde 11'den yüzde 19'a yükselttik.

ENFLASYON TAHMİNLERİ

2026 ara hedef yüzde 16'dan 24'e çıktı. 2027 ara hedefi yüzde 9'dan yüzde 15'e yükseldi. 2028 ara hedefi de yüzde 8'den yüzde 9'a çıktı. İçinden geçtiğimiz savaş ve yüksek belirsizlik ortamı, ara hedeflerdeki güncellemelerin yanı sıra tahmin belirsizliğinin iletişimine dair yeniden gözden geçirmeleri de beraberinde getiriyor.

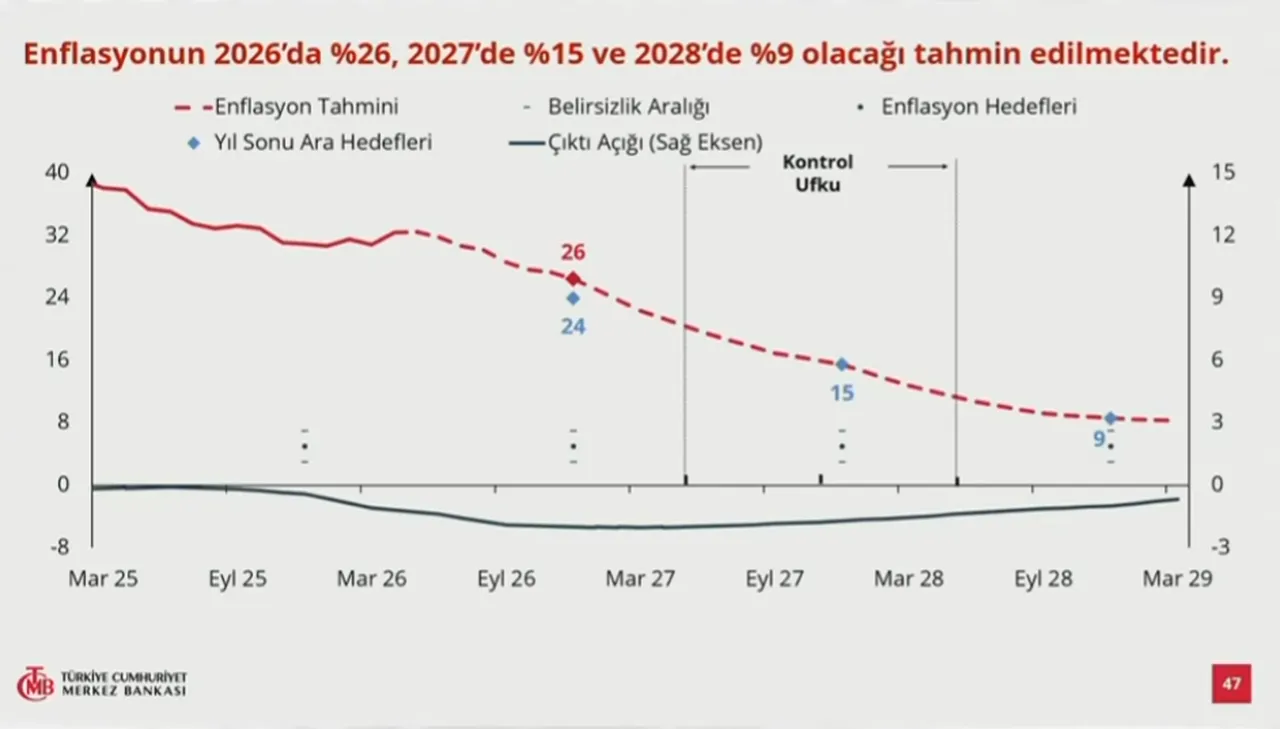

Enflasyonun 2026 sonunda yüzde 26, 2027 yıl sonunda ise yüzde 15 olarak gerçekleşeceğini öngörüyoruz. Enflasyonun 2028 yıl sonunda yüzde 9'a geriledikten sonra orta vadede yüzde 5 seviyesinde istikrar kazanacağını öngörüyoruz.

Ara hedeflerle uyumlu bir seyir içinde fiyat istikrarı sağlanana kadar, sıkı para politikası duruşunu sürdüreceğimizi yeniden belirtmek isterim.

Bizi Takip Edin

YORUMLAR